Grundlagen des Budgets 2021

- Argentinisches Tageblatt

- 18 sept 2020

- 2 Min. de lectura

Die Regierung hat am Dienstag das Gesetzesprojekt über den Staatshaushalt für das Jahr 2021 termingemäß im Kongress eingebracht. Das Budget für 2020, das die Macri-Regierung 2019 auch termingemäss vorgelegt hatte, wurde schließlich nicht behandelt, so dass für dieses Jahr das Budget von 2019 mit Änderungen gilt, die die Regierung per Notstandsdekret verfügt hat. Ohnehin hat die Pandemie das ursprüngliche Budget über den Haufen geworfen, und es wurde faktisch ohne Haushaltsgesetz gewirtschaftet.

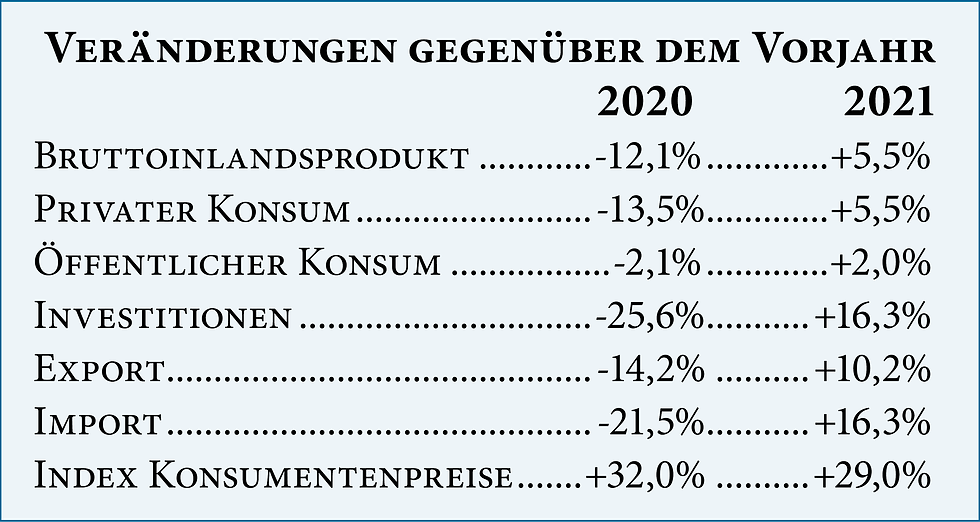

Wirtschaftsminister Guzmán hat die Grundlagen des Budgets für 2021 kurz vor den Ankündigungen der ZB bekanntgegeben. Die Voraussetzungen, auf denen das Budget aufbaut, sind folgende, wobei auch Zahlen über die voraussichtliche Entwicklung im Jahr 2020 hinzukommen.

Für dieses Jahr rechnen private Wirtschafter mit einer Inflation von mindestens 40%, eventuell auch über 50%. Die offizielle Schätzung von 32% erscheint irreal. Der Wechselkurs soll Ende 2020 bei $ 81,40 und Ende Dezember 2021 bei $ 102,4 pro Dollar liegen, was eine Abwertung von 25% zum Ausdruck bringt, die weit unter der internen Inflation liegen würde. Bei der Handelsbilanz wird für dieses Jahr mit einem Überschuss von u$s 17,26 Mrd. und 2012 mit u$s 15,08 Mrd. gerechnet.

Das primäre Defizit wird für 20121 auf 4,5% des BIP veranschlagt, und das gesamte Defizit, einschließlich Zinsen, auf 6% des BIP. Die Zinslast beträgt 2020 3,4% des BIP, und soll 2021 infolge der Umschuldung 2021 auf 1,9% zurückgehen. Das primäre Defizit stellt einen Betrag von $ 1,7 Bio. dar, der zu 40% mit Ausgabe von Staatstiteln finanziert werden soll. Der Rest soll mit dem ZB-Gewinn gedeckt werden, der jedoch nur eine Buchgewinn ist, so dass es sich um Geldschöpfung handelt. Guzmán betonte, dass es keine Verschuldung in ausländischer Währung geben werde. Das stimmt insofern nicht, als Kredite der Weltbank, der BID u.a. vorgesehen sind, die alle auf Dollar lauten. Was es nicht geben wird, ist Unterbringung von Staatstiteln auf dem internationalen Finanzmarkt.

Comentarios